アムザは審査の通りやすさで知られる中小消費者金融です。

大手消費者金融で審査に落ちてしまった方や、信用情報に不安を抱えている方が「最後の選択肢」として検討するケースが多く、ネット上の口コミでも「他社で断られたがアムザでは借りられた」という体験談が数多く確認できます。

一方で、金利が高めに設定されている点や、初回の融資額が抑えられている点などのデメリットも存在します。この記事では、アムザの基本情報から口コミ・評判、申込の流れ、審査に通るコツ、そして他社との比較まで徹底的に解説します。

アムザ消費者金融の基本情報

- 正式名称:株式会社アムザ

- 代表取締役:葉山豊氏

- 本社所在地:福岡市中央区天神

- 事業エリア:九州エリア中心、全国対応可能

- 貸金業法(e-Gov法令検索)に基づく正規の貸金業者

全国的に知名度の高い大手消費者金融と比較すると規模は小さいものの、地域に根ざした丁寧な対応と柔軟な審査基準で利用者に選ばれています。

大手の審査に落ちてしまった方でも、アムザのような中小消費者金融なら個別の事情を考慮してもらえる可能性があります。

アムザが提供しているサービス

アムザの主力商品は個人向けキャッシングローンで、無担保・無保証人で利用できる融資サービスを提供しています。

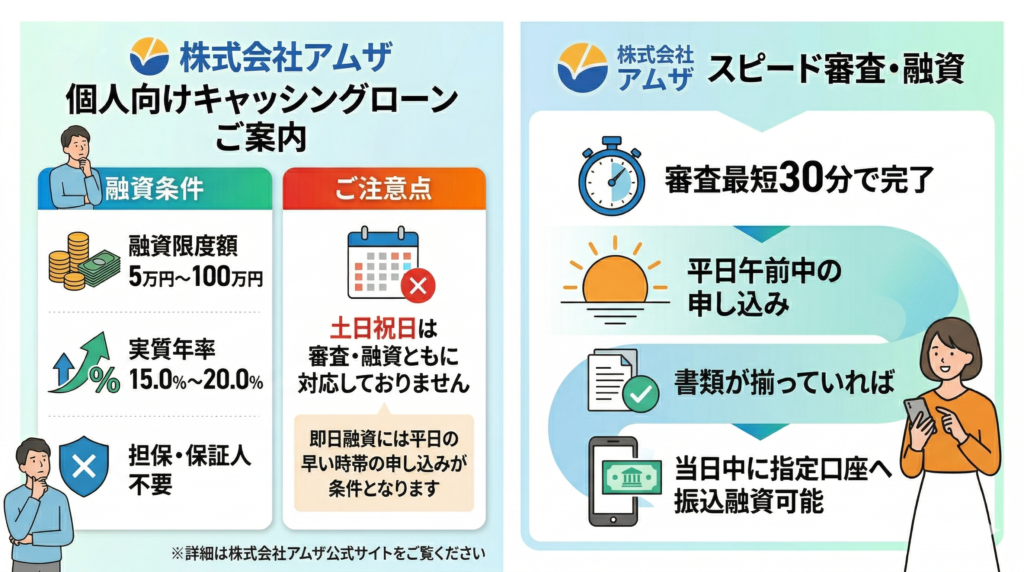

融資限度額は5万円から100万円の範囲内で設定されており、利用者の収入状況や信用情報に応じて個別に審査が行われます。

実質年率は15.0%から20.0%の範囲で設定されており、これは貸金業法(e-Gov法令検索)で定められた上限金利内での適正な水準です。

- 融資限度額:5万円~100万円

- 実質年率:15.0%~20.0%

- 担保・保証人:不要

- 申込方法:Web完結で全国対応可能

申し込み方法はWeb完結に対応しており、最短30分で審査が完了します。

審査結果については、必要書類の提出後に個別に連絡される仕組みとなっています。

返済方法については利用者の状況に応じて相談可能で、無理のない返済計画を立てることができるよう配慮されています。

また、アムザでは他社での借入がある方や、過去に金融事故歴がある方についても、現在の収入状況や返済能力を重視した審査を行っています。

このため、大手消費者金融では審査通過が困難な方でも、融資を受けられる可能性があります。

審査に不安がある方にとって、現在の返済能力を重視してくれるのは心強いポイントですね。

貸金業の登録状況と安全性

登録番号や詳細な登録情報については、金融庁の「登録貸金業者情報検索サービス」で確認することができ、闇金融などの違法業者とは明確に区別される正当な金融機関です。

登録業者かどうかの確認は、金融庁の検索サービスで簡単にチェックできるので、必ず事前に確認することをおすすめします。

貸金業法(e-Gov法令検索)では、登録業者に対して利息制限法(e-Gov法令検索)の上限金利遵守、過度な取り立ての禁止、適切な債権管理など、厳格な法的義務が課せられています。

アムザもこれらの法的要件を満たして営業しており、利用者の権利保護が法律によって担保されています。

万が一トラブルが発生した場合でも、金融庁や各都道府県の貸金業担当部署に相談することで適切な対応を受けることが可能です。

- 登録状況の確認を必ず実施

- 契約内容の詳細な理解

- 金利や返済条件の確認

- 疑問点は契約前に質問

アムザ消費者金融の口コミ・評判はどう?

実際にアムザを利用した方々の体験談を見ると、初回借入に関しては比較的審査が通りやすいという声が多く聞かれます。

特に、大手消費者金融では審査に通らなかった方でも、アムザでは融資を受けることができたという事例が複数報告されています。

大手で断られた方でも融資を受けられる可能性があるのは、中小消費者金融ならではの特徴ですね。

- 初回融資額:9万9千円からスタート

- 増額可能額:返済実績により15万円程度まで

- 他社比較:控えめな設定

初回融資額については9万9千円からのスタートが基本となっており、これは他社と比較すると控えめな設定です。

しかし、返済実績を積み重ねることで、15万円程度までの増額が可能になるケースもあります。

📝 利用者の声(ポジティブ)

- 「最初は少額だが確実に借りられた」

- 「他社で断られたが、ここでは審査に通った」

⚠️ 利用者の不満(ネガティブ)

- 「融資枠が少なすぎる」

- 「追加融資の審査が非常に厳しい」

初回は柔軟でも、2回目以降の融資については審査が格段に厳しくなるという声が目立ちます。

完済後に再度融資を依頼しても断られるケースもあり、継続的な利用を考えている方にとっては注意が必要な点と言えるでしょう。

初回の審査が通りやすい分、継続利用には慎重な姿勢を取っているようですね。利用前にこの点をしっかり理解しておくことが大切です。

アムザの審査に関する評判

アムザの審査については、初回融資に限定すれば比較的通りやすいという評判が多く聞かれます。

審査時間は最短30分とスピーディーで、営業時間内の申込みであれば即日融資も可能とされています。

これは急ぎの資金需要がある方にとって重要なメリットです。

最短30分で審査結果が分かるのは、急いでお金が必要な時には本当に助かりますね。

📊 審査で重視される点

審査で重視される点については、他の消費者金融と同様に安定した収入の有無が最も重要視されます。

しかし、大手消費者金融と比較すると、過去の金融事故や他社借入状況についてより柔軟な判断をする傾向があるとの評価があります。

特に、信用情報に多少の問題がある方でも審査通過の可能性があることが、利用者から評価されている点です。

- 審査基準が不透明で結果が予測しにくい

- 同じような属性でも結果が大きく異なることがある

- 在籍確認は基本的に書類確認で対応(電話連絡は原則なし)

一方で、審査基準が不透明であるという指摘もあります。

同じような属性の申込者でも結果が大きく異なるケースがあり、「なぜ審査に落ちたのか理由が分からない」という声も見られます。

また、在籍確認については基本的に保険証などの書類確認で対応しており、職場への電話連絡は原則として行われないため、プライバシーを重視する方にとっては利用しやすい点があります。

在籍確認が書類で済むのは、職場に借入がバレる心配が少なくて安心ですね。

| 項目 | 特徴 |

|---|---|

| 融資条件 | 審査の甘さと引き換えに厳しい設定 |

| 金利 | 上限金利に近い水準で設定されることが多い |

| 融資額 | 初回は10万円未満に制限されることがほとんど |

審査の甘さと引き換えに、融資条件については厳しい設定となっています。

金利は上限金利に近い水準で設定されることが多く、融資額も初回は10万円未満に制限されることがほとんどです。

これらの条件を理解した上で申込みを検討することが重要です。

カスタマーサポートの対応

アムザのカスタマーサポートについては、利用者からの評価が分かれる傾向にあります。

電話対応については、スタッフによって対応品質に大きなばらつきがあるという指摘が複数の口コミで見られます。

- 良い評価:親身な相談対応、返済の柔軟な対応

- 悪い評価:男性スタッフの対応、事務的な対応

良い評価としては、「親身になって相談に乗ってくれた」「返済について柔軟に対応してもらえた」といった声がある一方で、「男性スタッフの対応が悪い」「事務的すぎて相談しにくい」という否定的な意見も目立ちます。

特に初回の問い合わせ時の印象が悪く、それが原因で他社に切り替えたという利用者の声もあります。

初回の印象が重要ですね。複数回問い合わせることで、より良い対応を受けられる可能性があります。

📞 問い合わせ時間について

問い合わせ時間については、平日の営業時間内であれば比較的スムーズに連絡が取れるとの評価があります。

しかし、土日祝日や営業時間外の対応については制限があり、緊急時のサポート体制は十分とは言えない状況です。

サポート体制の充実度については、大手消費者金融と比較すると見劣りする部分があります。

オンラインでの各種手続きや相談機能が限定的で、基本的には電話でのやり取りが中心となります。

また、返済相談や契約変更などの際の対応スピードについても、改善の余地があるという評価が多く見られます。

| 項目 | 評価 |

|---|---|

| 電話対応 | スタッフによるばらつきあり |

| 営業時間内 | 比較的スムーズ |

| 緊急時対応 | 制限あり |

| オンライン機能 | 限定的 |

大手と比べると機能面で劣る部分があるのは確かですが、個別の対応では良い評価もあるので、使い方次第ですね。

利用を検討される方は、カスタマーサポートの品質にばらつきがあることを理解し、必要に応じて複数回問い合わせを行うなど、適切な対応を受けられるよう工夫することが推奨されます。

アムザを利用するメリット・デメリット

在籍確認がない点や幅広いローンを選べる点は魅力ですが、金利が高い点や再融資のハードルが高い点がデメリットとして挙げられています。

アムザを利用するメリット

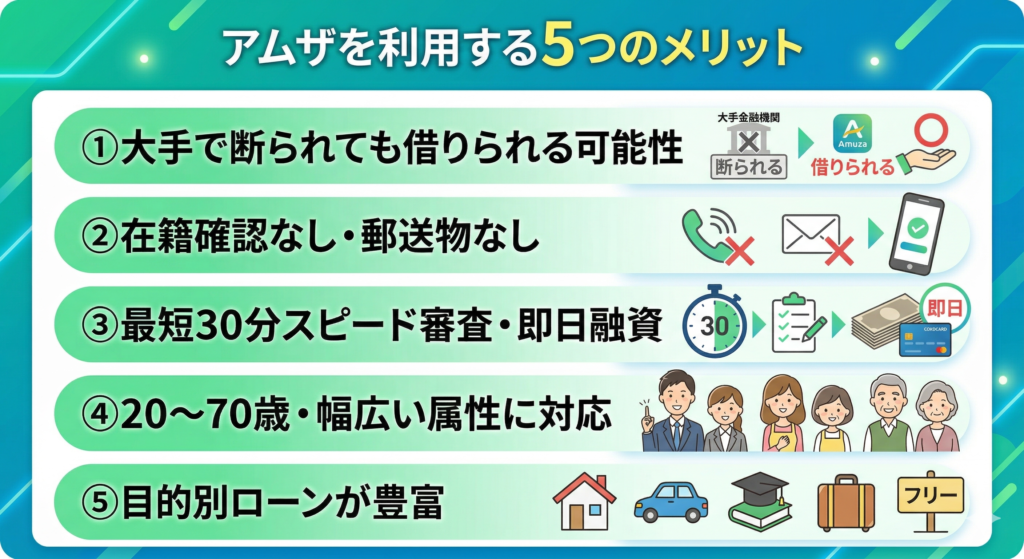

メリット①:大手で審査に落ちた方でも借りられる可能性がある

アムザの最大の特徴は、大手消費者金融では通らなかった方でも融資を受けられる可能性があるという点です。機械的なスコアリングで判断する大手とは異なり、現在の収入状況や返済能力を重視した個別審査を行っています。

過去に債務整理・任意整理・延滞歴がある方でも融資を受けられたとの口コミが多数確認されています。

メリット②:在籍確認なし・郵送物なしでプライバシーを守れる

アムザはWeb完結申込を選択した場合、原則として職場への電話による在籍確認がありません。勤務実態の確認は、源泉徴収票・給与明細・通帳コピーなどの書類提出によって行われます。また、契約書類は電子契約で対応するため、自宅への郵送物もありません。

「家族に借金がバレたくない」「職場に知られたくない」という方にとって、在籍確認なし・郵送物なしの対応は非常に大きなメリットです。

メリット③:幅広い属性の方が申込できる

アムザは申込可能な年齢が20歳〜70歳(フリーローン・レディースローン)と幅広く、雇用形態も正社員・契約社員・パート・アルバイト・派遣・自営業・年金受給者まで対応しています。

さらに学生専用ローンも用意されており、大学生・専門学校生でもアルバイト収入があれば申込できます。専業主婦(主夫)や無職の方は申込対象外となる点は注意が必要です。

メリット④:目的に応じたローン商品を選べる

フリーローン・レディースローン・学生ローンといった個人向けに加え、法人・個人事業主向けローンや不動産担保ローン、リフォームローン、カーローンまで揃えているのはアムザの大きな差別化ポイントです。

「事業の運転資金が急に必要」「自宅をリフォームしたい」といった具体的な目的にも対応できます。

アムザを利用するデメリット|実際の口コミも紹介

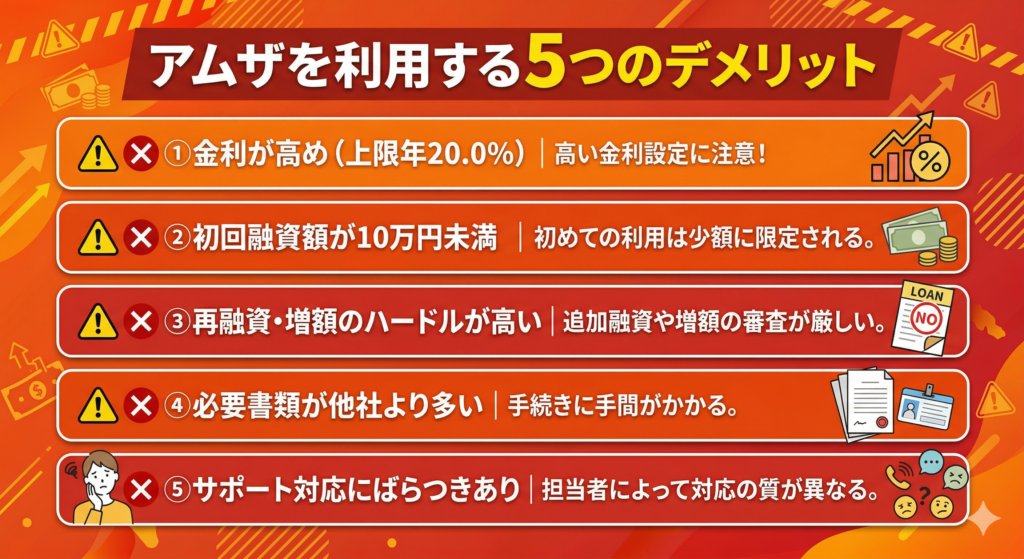

デメリット①:金利が高めで返済負担が大きい

アムザの最大のデメリットは金利の高さです。フリーローンの上限金利は年20.0%で、初回利用者はほぼこの上限金利が適用されます。大手消費者金融(プロミス年18.0%以下、アコム年17.9%以下)と比較しても高い水準です。

例えば10万円を1年間借りた場合、年20.0%の金利では約2万円の利息が発生します。長期利用になればなるほど利息負担は膨らむため、返済計画を事前にしっかり立てることが不可欠です。

デメリット②:初回の融資額が少額に制限される

アムザでは初回融資が9万9千円(99,000円)に制限されるケースがほとんどです。

フリーローンの上限は100万円ですが、初めての利用では10万円未満の融資からスタートとなります。まとまった資金が必要な方にとっては物足りない金額と言えるでしょう。

デメリット③:再融資・増額のハードルが高い

アムザで追加融資や増額を申し込む場合、前回借入額の3分の2以上を返済済みであることが条件となります。さらに、初回と同様に改めて審査を受ける必要があります。

「完済後すぐに再借入を申し込んだら断られた」という口コミも複数確認されており、継続的な利用を前提とした方には不向きな面があります。

デメリット④:必要書類が他社より多い

アムザは審査時に提出が必要な書類が比較的多い点もデメリットです。大手消費者金融では本人確認書類1点のみで申込できるケースも多いですが、アムザのフリーローンでは以下の書類が必要となります。

- 本人確認書類:運転免許証・マイナンバーカード・パスポートなど

- 収入証明書類:源泉徴収票または直近2ヶ月の給与明細

- 預金通帳:給与入金・公共料金引き落とし履歴があるもの

- 公共料金の請求書・ハガキ:直近・住所表示があるもの2通(携帯料金のWeb明細スクリーンショットでも可)

デメリット⑤:カスタマーサポートの対応にばらつきがある

電話対応については、スタッフによって対応品質に大きなばらつきがあるという口コミが多く見られます。特に男性スタッフの対応に対する否定的な声が目立っており、初回問い合わせ時の印象が悪く他社へ切り替えたという利用者もいます。一方で、丁寧で親身な対応に感謝する声もあり、担当者によって対応の質が大きく異なるのが実情です。

アムザはこんな人におすすめ

株式会社アムザは、福岡県知事登録の正規貸金業者として、大手消費者金融では審査に通りにくい方の貴重な選択肢となっています。審査の柔軟さ・Web完結・在籍確認なし・全国対応という強みを持つ一方、金利の高さ・初回融資額の少なさ・再融資の厳しさ・書類の多さというデメリットも明確に存在します。

- 大手消費者金融・中小消費者金融(セントラル・ダイレクトワンなど)の審査に落ちてしまった方

- 過去に債務整理・延滞歴があるが、現在は安定した収入がある方

- 職場への在籍確認や郵送物を絶対に避けたい方

- 事業資金・リフォーム・カーローンなど目的別融資を検討している方

- 少額(10万円前後)を短期間だけ借りたい方

- できるだけ低金利で借りたい方(→まず大手消費者金融・セントラル・ダイレクトワンを検討)

- 100万円以上のまとまった資金が必要な方

- 無利息期間を活用して短期返済を計画している方

- 土日にすぐ借りたい方

- ATMで手軽に借入・返済を繰り返したい方

アムザの金利・限度額・申込条件をチェック

アムザは貸金業法(e-Gov法令検索)に基づいて運営される正規の消費者金融であり、金融庁の登録を受けて適切に営業許可を取得している業者です。

Web完結申込では郵送物なし・在籍確認なしでプライバシーに配慮したサービスを提供しており、急ぎの資金調達を検討している方にとって利用しやすい特徴があります。

プライバシーを重視する方にとって、郵送物なし・在籍確認なしの対応は安心できるポイントですね。

ここでは、アムザの具体的な融資条件と申込み要件について詳しく解説します。

- アムザの基本的な融資条件

- 申込み時に必要な条件・要件

- Web完結申込の特徴とメリット

金利と他社との比較

アムザの実質年率は15.0%~20.0%に設定されており、最高金利が20.0%となっています。

これを大手消費者金融各社と比較すると、プロミスは年利2.5%~18.0%、アコムは年利2.4%~17.9%、SMBCモビットは年利3.0%~18.0%となっているため、アムザの最高金利はやや高めの水準といえます。

| 消費者金融 | 実質年率 |

|---|---|

| アムザ | 15.0%~20.0% |

| プロミス | 2.5%~18.0% |

| アコム | 2.4%~17.9% |

| SMBCモビット | 3.0%~18.0% |

初回利用者は最高金利が適用されることが多いので、アムザでは20.0%での借入になる可能性が高いですね

特に初回利用者の場合、多くの消費者金融では最高金利が適用される傾向にあるため、アムザでは20.0%での借入となる可能性が高いでしょう。

一方で、アムザの最低金利15.0%は中規模消費者金融としては標準的な水準であり、利用実績を積み重ねることで金利引き下げの可能性も考えられます。

💡 金利選択のポイント

- 初回利用時は最高金利が適用される可能性が高い

- 利用実績により金利引き下げの可能性がある

- 大手消費者金融との比較検討が重要

金利面でのコストを重視する場合は、大手消費者金融との比較検討が重要です。

融資限度額と貸付条件

アムザの融資限度額は5万円から100万円までとなっており、中小規模の消費者金融としては一般的な設定です。

大手消費者金融が500万円~800万円程度の限度額を設定していることと比較すると、アムザは小口融資に特化したサービス提供を行っていることがわかります。

アムザは少額融資に特化しているため、初めての利用や急な出費にも対応しやすいのが特徴ですね。

- 総量規制により年収の3分の1が上限

- 安定収入があれば正社員以外も申込み可能

- 分割返済が基本

貸付条件については、貸金業法(e-Gov法令検索)に基づく総量規制の対象となるため、年収の3分の1を超える借入はできません。

アムザでは安定した収入のある方を対象としており、正社員だけでなくパート・アルバイト・派遣社員の方も申込み可能です。

返済方法は分割返済が基本となり、利用者の収入状況に応じた返済計画の相談にも対応しています。

雇用形態に関係なく申込みできるのは、多くの方にとってメリットと言えるでしょう。

申込みに必要な条件と書類

アムザの申込み条件は、満20歳以上70歳以下で安定した収入のある方となっています。

雇用形態については正社員、契約社員、パート、アルバイト、派遣社員、自営業者まで幅広く対応しており、年金受給者についても安定収入があれば申込み可能です。

幅広い雇用形態に対応しているので、アルバイトや派遣の方でも安心して申し込めますね

- 本人確認書類:運転免許証、健康保険証、パスポート、マイナンバーカードのいずれか1点

- 収入証明書類:50万円超または他社合計100万円超の場合に必要

必要書類については、本人確認書類として運転免許証、健康保険証、パスポート、マイナンバーカードのいずれか1点が必要です。

50万円を超える借入や他社借入と合計して100万円を超える場合は、金融庁が定める貸金業法(e-Gov法令検索)に基づき、収入証明書類として源泉徴収票、給与明細書、確定申告書などの提出が求められます。

📱 Web完結申込のメリット

Web完結申込の場合は、これらの書類をスマートフォンで撮影してアップロードするだけで手続きが完了し、郵送物や在籍確認なしで融資を受けることができるため、プライバシーを重視する方にとって利用しやすいシステムとなっています。

スマホで撮影してアップロードするだけなので、書類の郵送や店舗への持参が不要で本当に便利です

アムザの申込みから借入までの流れ

アムザはWeb完結申込に対応しており、スマートフォンやパソコンから24時間いつでも申込み手続きが可能です。

全国どこからでも申込みができるため、福岡県外にお住まいの方でも利用できます。

本人確認書類をスマートフォンで撮影してアップロードするだけで、郵送物なし・在籍確認なしで手続きが完了します。

貸金業では金融庁の指導により、適切な本人確認が求められていますが、オンライン上での書類確認でも対応可能なんです

申し込みフォームを送信後、本人確認書類をアップロードしてください。

- 運転免許証(運転経歴証明書も可)

- マイナンバーカード(通知カードは不可)

- パスポート

- 健康保険証(社会保険・国民健康保険)

- 資格確認書

アムザの審査時間は最短30分であり、午前中出あれば即日融資も可能となっています。

審査時間と即日融資の条件

これはWeb申込による迅速な対応が可能であることを示しています。

- 必要書類の完備

- 営業時間内の申込み

- 審査に必要な情報の正確な提供

即日融資の条件として、必要書類の完備と営業時間内の申込みが前提となります。

本人確認書類や収入証明書類を事前に準備し、審査に必要な情報を正確に提供することで、スムーズな審査進行が期待できます。

📋 審査のポイント

審査では申込者の信用情報や返済能力を総合的に判断するため、他社での借入状況や過去の返済履歴が重要な要素となります。

中小消費者金融の特性を活かし、個別の事情を考慮した審査を行っているのがアムザの特徴です。

借入方法と返済方法

アムザでの借入方法は銀行振込が基本となります。

審査通過後に契約手続きを完了させると、指定した口座に融資金が振り込まれます。

Web完結申込の場合は、全ての手続きがオンライン上で完結するため、来店不要で融資を受けることができます。

銀行振込なら自分の口座に直接入金されるので、ATMで引き出すこともでき便利ですね。

- 銀行振込での返済

- 指定口座への振込手続き

返済方法は銀行振込が基本となります。

指定された口座への振込手続きを行うことで返済が完了します。

インターネットバンキングを利用すれば、自宅にいながら24時間いつでも返済手続きが可能です。

⚠️ 返済管理の重要性

返済日や返済額については契約時に詳細を確認し、計画的な返済を心がけることが重要です。

遅延損害金は実質年率20.0%となっているため、返済遅延を避けるために確実な返済管理が必要です。

返済に関する相談や変更については、電話で担当者と直接相談することで柔軟な対応が期待できます。

返済で困ったときは一人で悩まず、まずは電話で相談してみましょう。早めの相談が解決の鍵になります。

アムザと大手消費者金融を比較

| 項目 | アムザ | プロミス | アコム | アイフル |

|---|---|---|---|---|

| 実質年率 | 15.0〜20.0% | 2.5〜18.0% | 2.4〜17.9% | 3.0〜18.0% |

| 融資限度額 | 最大100万円 | 最大500万円 | 最大800万円 | 最大800万円 |

| 審査スピード | 最短30分 | 最短3分 | 最短20分 | 最短18分 |

| 無利息期間 | なし | 30日間 | 30日間 | 30日間 |

| 在籍確認 | 原則なし | 原則なし | 原則なし | 原則なし |

| ATM利用 | 不可 | 可(セブン等) | 可(コンビニ等) | 可(コンビニ等) |

| 土日審査 | 不可 | 可 | 可 | 可 |

| 審査の柔軟さ | ◎(信用情報に問題あっても可) | △(スコアリング重視) | △(スコアリング重視) | △(スコアリング重視) |

大手消費者金融と比較した場合、アムザは金利・融資限度額・審査スピード・ATM利用・無利息期間のすべてにおいて大手に劣ります。信用情報に問題のない方が借入を検討する場合は、まず大手消費者金融から申し込むことが賢明です。

一方で、大手の審査に通らなかった方にとって、アムザの審査の柔軟さは代替のきかない強みです。「大手でダメならアムザ」というのが、ネットの口コミでも共通した位置づけになっています。

アムザと他の中小消費者金融を比較

| 項目 | アムザ | セントラル | フクホー | ダイレクトワン | アロー |

|---|---|---|---|---|---|

| 実質年率 | 15.0〜20.0% | 4.8〜18.0% | 7.3〜18.0% | 4.9〜18.0% | 15.0〜19.94% |

| 融資限度額 | 5〜100万円 | 1〜300万円 | 10〜100万円未満 | 1〜300万円 | 1〜200万円 |

| 無利息期間 | なし | 30日間 | なし | 55日間 | なし |

| 在籍確認 | 原則なし | あり | あり | 原則なし | 原則なし |

| 土日審査 | 不可 | 可 | 不可 | 不可 | 可 |

| 全国対応 | ◎ | ◎ | △(大阪近郊) | ◎ | ◎ |

| 商品の種類 | 7種類 | 1種類 | 1種類 | 1種類 | 1種類 |

中小消費者金融同士で比較すると、アムザは金利面ではセントラル・フクホー・ダイレクトワンに劣りますが、「商品ラインナップの豊富さ」と「在籍確認なし」の組み合わせはアムザ独自の強みと言えます。

無利息期間を重視するならダイレクトワン(55日間)やセントラル(30日間)が有利です。金利を抑えながら借りたい場合はセントラル(上限18.0%)やフクホー(上限18.0%)を先に検討することをおすすめします。

中小消費者金融の中でも条件は各社で異なります。アムザに申し込む前に、セントラルやダイレクトワンなど金利の低い中小消費者金融で審査を受けてみることも検討してみてください。

まとめ:アムザ消費者金融を使うべきかどうか

株式会社アムザは福岡県に本社を置く中小規模の消費者金融で、福岡県知事(3)第08682号の貸金業登録と日本貸金業協会第006007号の会員資格を持つ正当な貸金業者です。

しかし、利用を検討する際には慎重な判断が必要です。

貸金業者の登録状況は金融庁の登録貸金業者情報検索サービスで確認できるので、借入前に必ずチェックしましょう!

- 大手消費者金融の審査に通らなかった方

- 過去に金融事故があるものの現在は安定収入がある方

- 郵送物や在籍確認を避けたい方

大手消費者金融の審査に通らなかった方や、過去に金融事故があるものの現在は安定収入がある方には選択肢の一つとなり得ます。

アムザは審査が比較的柔軟で、大手では対応困難なケースでも融資を受けられる可能性があります。

また、Web完結申込により郵送物なし・在籍確認なしで手続きが完了するため、プライバシーを重視する方にもメリットがあります。

⚠️ アムザ利用時の注意点

最も重要な懸念は金利の高さです。

アムザの上限金利は年20.0%で、2026年1月から上限金利を年17.9%に引き下げたアコムなど大手消費者金融と比較すると金利負担が大きくなります。

50万円を1年間借りた場合、年2.1%の差は約1万円の利息差額に相当します。

金利差が年2.1%というと小さく感じるかもしれませんが、借入額や期間によっては数万円の差になることもあります

- 他に選択肢がない場合の最終手段として検討

- まずは大手消費者金融での借入可能性を十分検討

- 高金利による返済負担を十分理解

- 確実な返済計画を立てる

他に選択肢がない場合の最終手段として検討すべきでしょう。

まずは大手消費者金融での借入可能性を十分に検討し、それでも審査通過が困難な場合にのみアムザを候補に入れることをお勧めします。

利用する場合は、高金利による返済負担を十分に理解し、確実な返済計画を立ててから申し込むことが重要です。

借入前には必ず返済シミュレーションを行い、月々の返済額が収入に対して無理のない範囲内であることを確認してください。

返済計画は余裕を持って立てることが大切です。想定外の出費があっても返済に支障がないよう、収入の3分の1以下に抑えることをおすすめします